Comment calculer la rentabilité locative de votre investissement immobilier

La rentabilité locative mesure le rendement financier d'un bien immobilier mis en location. C'est l'indicateur clé pour évaluer la performance de votre investissement et comparer différentes opportunités.

Comprendre la différence entre rentabilité brute, nette et nette-nette est essentiel pour éviter les mauvaises surprises et s'assurer que votre projet immobilier est réellement viable sur le long terme.

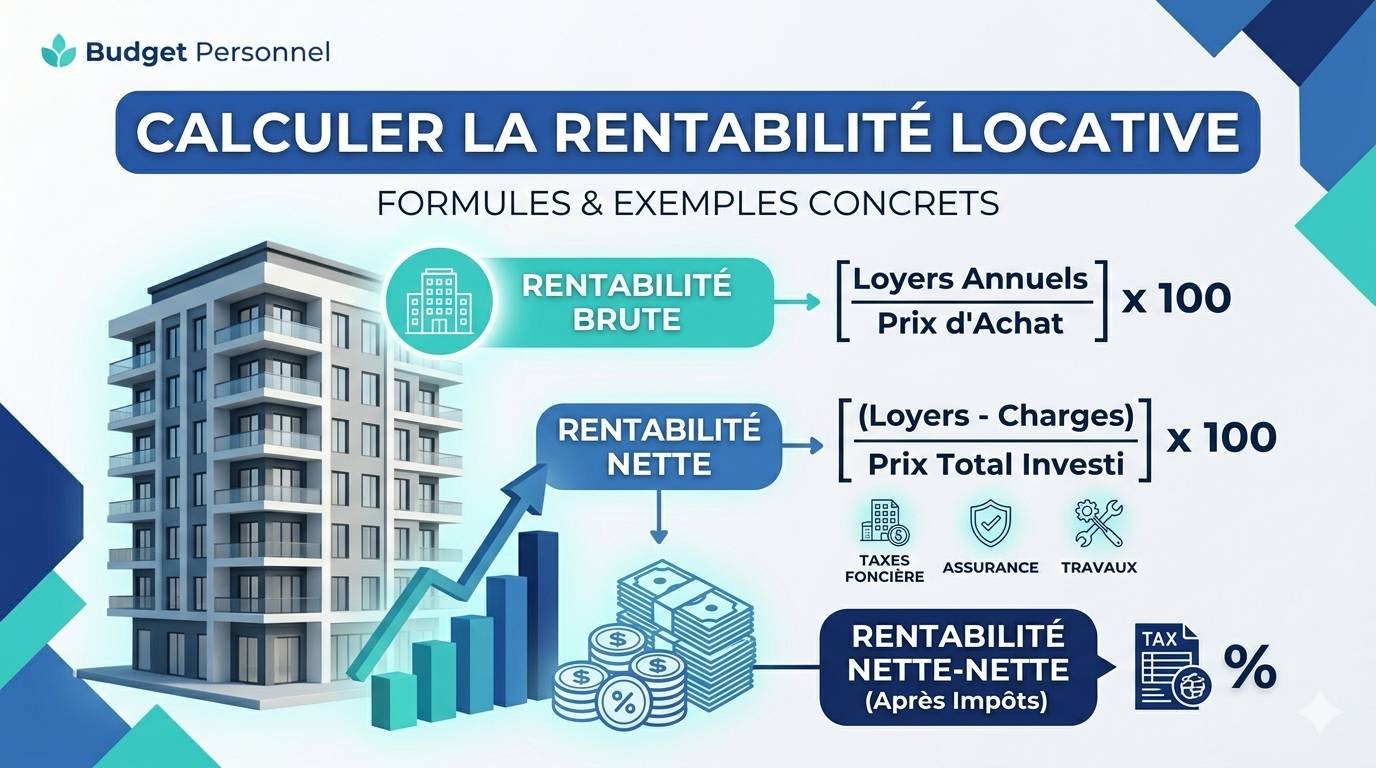

1. Rentabilité locative brute

La rentabilité brute est le calcul de base, simple et rapide. Elle ne prend en compte que le prix d'achat et les loyers annuels.

Exemple concret

Bien acheté :

- Prix d'achat : 150 000€

- Loyer mensuel : 750€

- Loyer annuel : 750€ × 12 = 9 000€

Calcul :

(9 000 / 150 000) × 100 = 6% de rentabilité brute

Grille d'interprétation

| Rentabilité brute | Évaluation |

|---|---|

| < 4% | ❌ Faible (grandes villes, investissement difficile) |

| 4% - 6% | ⚠️ Moyenne (acceptable dans certaines zones) |

| 6% - 8% | ✅ Bonne (objectif standard) |

| > 8% | 🎯 Excellente (villes moyennes, opportunité) |

2. Rentabilité locative nette

Le calcul net intègre toutes les charges réelles que vous devez payer. C'est l'indicateur le plus fiable pour connaître votre rendement effectif.

Prix d'achat total

| Élément | Montant |

|---|---|

| Prix d'achat du bien | 150 000€ |

| Frais de notaire (~8%) | 12 000€ |

| Travaux éventuels | 8 000€ |

| Total investi | 170 000€ |

Charges annuelles à déduire

| Charge | Montant annuel |

|---|---|

| Taxe foncière | 900€ |

| Charges de copropriété | 600€ |

| Assurance PNO | 200€ |

| Gestion locative (8% loyers) | 720€ |

| Provision travaux/entretien | 500€ |

| Total charges | 2 920€ |

Calcul de la rentabilité nette

Données :

- Loyers annuels : 9 000€

- Charges annuelles : 2 920€

- Revenus nets : 9 000€ - 2 920€ = 6 080€

- Prix total investi : 170 000€

Rentabilité nette :

(6 080 / 170 000) × 100 = 3,57%

⚠️ Important

La rentabilité brute (6%) ne reflète pas la réalité. La rentabilité nette (3,57%) est votre vrai rendement. L'écart peut être important (2 à 4 points).

3. Rentabilité nette-nette (après impôts)

Pour un calcul encore plus précis, déduisez la fiscalité.

Fiscalité selon le régime

| Régime | Imposition | Avantage |

|---|---|---|

| Location nue | TMI + 18,6% PS | Charges déductibles limitées |

| LMNP (meublé) | TMI + 18,6% PS | Amortissement du bien (défiscalisation 8-10 ans) |

| Micro-BIC | Sur 50% des loyers | Simplicité (si loyers < 77 700€) |

TMI = Tranche Marginale d'Imposition (varie selon vos revenus : 0%, 11%, 30%, 41%, 45%)

PS = Prélèvements Sociaux (18,6 % depuis le 1er janv. 2026, suite à la LFSS 2026 18,6 % pour les plus-values immobilières)

💡 Optimisation fiscale

En LMNP, l'amortissement permet de réduire ou annuler l'imposition pendant 8 à 10 ans. Votre rentabilité nette-nette devient alors proche de votre rentabilité nette.

4. Impact du crédit sur la rentabilité

Si vous financez par crédit, deux cas de figure :

Cash-flow positif

Les loyers couvrent les mensualités + charges.

- Mensualités crédit : 650€

- Charges mensuelles : 240€

- Total : 890€/mois

- Loyer encaissé : 750€/mois

- Cash-flow : -140€/mois (négatif, vous devez compléter)

Effet de levier

Même avec un cash-flow négatif, vous construisez du patrimoine :

- Vous remboursez du capital chaque mois (~250€)

- Le locataire paie une partie du crédit

- Après 20 ans, le bien est payé

5. Facteurs influençant la rentabilité

| Facteur | Impact |

|---|---|

| Emplacement | Grande ville : rentabilité faible (3-5%) Ville moyenne : rentabilité élevée (7-10%) |

| Type de bien | Studio : forte rentabilité, forte rotation Grand appartement : faible rentabilité, stabilité |

| Travaux | Bien rénové : loyers plus élevés Bien vétuste : économie à l'achat, risque de vacance |

| Location meublée | Loyer +10-20% vs nu Charges et renouvellement plus fréquents |

🏠 Calculez automatiquement votre rentabilité locative

Budget Personnel intègre un calculateur de rentabilité immobilière avec suivi des loyers, charges et travaux.

Télécharger gratuitementChecklist avant d'investir

- ✅ Rentabilité brute minimum : 6%

- ✅ Rentabilité nette minimum : 3-4%

- ✅ Taxe foncière raisonnable (< 10% du loyer annuel)

- ✅ Quartier avec forte demande locative

- ✅ Provisions pour travaux/vacance (10% du loyer annuel)

- ✅ Cash-flow supportable si négatif

Points clés à retenir

- 🎯 La rentabilité brute sert à comparer rapidement

- 🎯 La rentabilité nette reflète la réalité de votre investissement

- 🎯 Intégrez TOUTES les charges dans vos calculs

- 🎯 Le LMNP optimise fortement la fiscalité

- 🎯 Un bien avec 6% brut donne souvent 3-4% net